○白石市市民税(家屋敷課税)に係る取扱要綱

平成31年3月29日

告示第52号

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号。以下「法」という。)第294条第1項第2号及び白石市市税条例(昭和30年白石市条例第7号。以下「条例」という。)第23条第1項第2号に規定する市内に事務所、事業所又は家屋敷を有する個人で市内に住所を有しないものに課する市民税(以下「家屋敷課税」という。)の取扱いについて必要な事項を定めるものとする。

(1) 事務所、事業所 自己の事業を継続して行うために設けられた建物(自己所有であるか否かを問わない。)

(2) 家屋敷 自己又は家族の居住の用に供する目的で住所地以外の場所に設けられた独立性のある住宅(居住の有無及び自己所有であるか否かを問わない。)

(3) 家屋敷等 事務所、事業所又は家屋敷

(1) 一時的な業務のために設けられた仮設事務所等である場合

(2) 単なる資材置場、倉庫等として使用されている場合

(1) 他人に貸し付ける目的で所有している場合

(2) 現に他人が居住している場合

(3) 老朽化による損傷等の理由で、常に居住できない状態にある場合

(4) 出入口、台所等が共用であって居住の独立性がない場合

(課税対象者)

第4条 家屋敷課税の対象者は、法第294条第1項第2号及び条例第23条第1項第2号に規定する者であって当該年度において白石市市民税が課されていないもの(以下「課税対象者」という。)とする。

(申告書の提出)

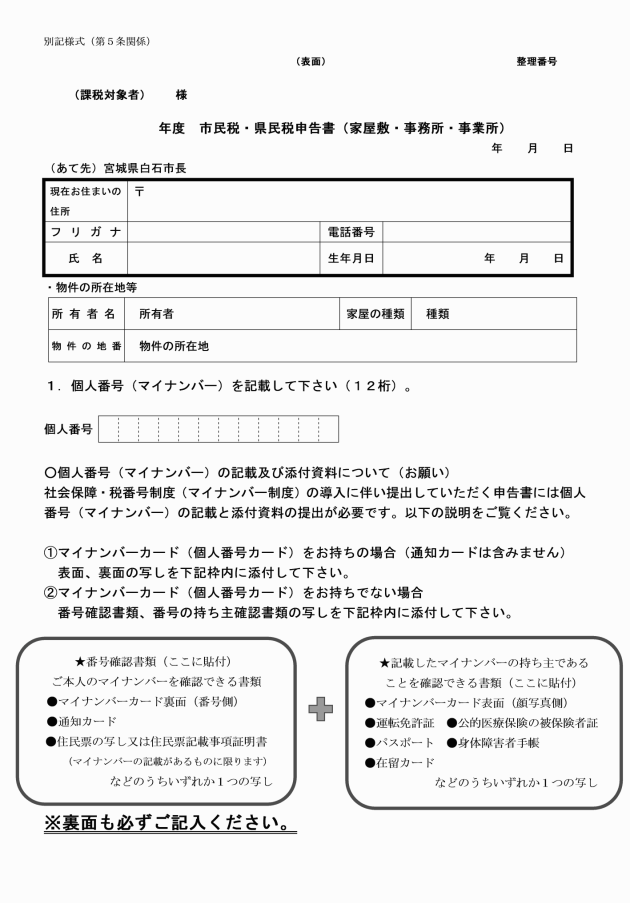

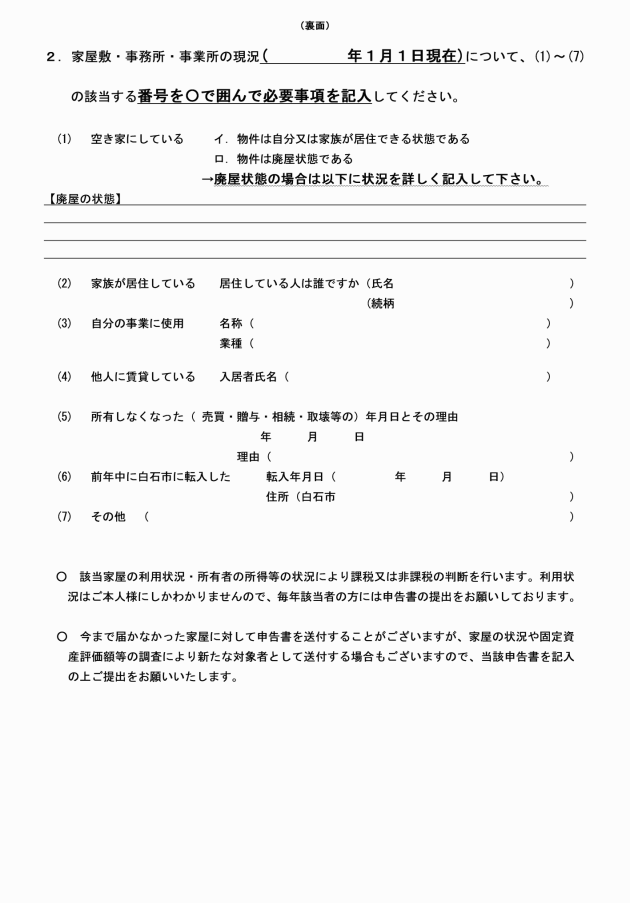

第5条 市長は、賦課期日における家屋敷等の状況を確認するため、課税対象者に対し、市民税・県民税申告書(家屋敷、事務所、事業所)(別記様式。以下「申告書」という。)を送付し、申告させるものとする。

(所得状況の照会)

第6条 市長は、前条の申告書により家屋敷等が家屋敷課税の対象であると判断した場合は、法第20条の11の規定により課税対象者の住民登録地である市区町村に照会し、前年中の所得状況を確認するものとする。

(賦課)

第7条 市長は、前条の照会により課税対象者が住民登録地である市区町村から住民税が課されていることを確認した場合は、家屋敷課税により均等割額を課するものとする。

(その他)

第8条 この要綱に定めるもののほか、必要な事項は、別に定める。

附則

この告示は、平成31年4月1日から施行する。

附則(令和3年12月24日告示第133号)

この要綱は、令和4年1月1日から施行する。